相続登記は済ませておきましょう!~相続登記にかかる登録免許税の免税措置~

実家の「相続登記をしていなかった」が社会問題に!?

最近ニュースなどでは「空き家問題」とならび、「所有者不明土地問題」というワードをよく目にするようになりました。

所有者不明土地とは、登記簿に実際の所有者が反映されていないために、所有者がわからなくなった土地のことを言います。所有者がわからない以上、たとえ行政であっても第三者が勝手に土地を処分することはできません。

そのため、所有者不明土地が増加するにつれ、日本各地で道路整備、農地集積、耕作放棄地の解消などの公共事業が立ち行かなくなり、問題が顕らかとなってきました。特に、地震や台風による被災地では、高台移転のための用地取得やがれきの置き場としての土地活用ができず、復興が阻まれ、その影響が長期にわたり続いています。

もしこのまま対策を講じないでいると、所有者不明土地によるものだけで2040年までに6兆円規模の経済損失になるとも言われ、大きな社会問題となっているのです。

所有者不明土地の増加は、個人の「相続登記をしていなかった」が大きな要因です。相続登記をせずに何世代も放置されることで、権利者がねずみ算的に増えてゆき、所有者を把握することさえできなくなってしまいます。

しかしながら、「相続」や「登記」というと、どうしても身近に感じにくいものですので、普段から問題意識を持つことも難しく、いざというときにはついその時の状況で相続登記をしない方を選択してしまったりします。すると、知らないうちにこの社会問題の当事者となっていて、手の施しようがないという状況に陥っていることがあるのです。

国も対策を強化「相続登記にかかる登録免許税の免税措置」

相続登記の申請は義務ではありません。申請するかどうかは相続人の自由です。そのため、たとえ相続したからといって、特に地方など人口減少により資産価値の低下した土地のために、わざわざ手間やコストをかけてまで登記をしなければならないのかと考えてしまうのが人情です。これが相続登記の未登記、所有者不明土地を生む原因になっています。

相続登記を申請する際には、法務局に対して登録免許税という税金を納める必要があります。税率は0.4%(1000分の4)ですので、土地の価額が5000万円だとすると、登録免許税は20万円になります。慣れない登記手続を専門家に依頼する場合は、さらに費用がかかることになります。

そこで国は、相続人のコスト負担を軽減して相続登記の申請を促すため、平成30年の税制改正により、土地の相続登記について、次のような登録免許税の免税措置を設けました。

「租税特別措置法第84条の2の3第1項(相続に係る所有権の移転登記の免税)

個人が相続(相続人に対する遺贈を含む。以下、この条において同じ。)により土地の所有権を取得した場合において、当該個人が当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から平成33年3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さない。」

免税措置の内容とは?

この免税措置の条文を分解してみると、

①個人が相続により土地の所有権を取得し、

②その相続登記をしないうちに死亡した場合には、

③平成30年4月1日から平成33年3月31日までの間に、その死亡した個人を登記名義人とするために受ける相続登記について、

→登録免許税を免税する、ということになります。

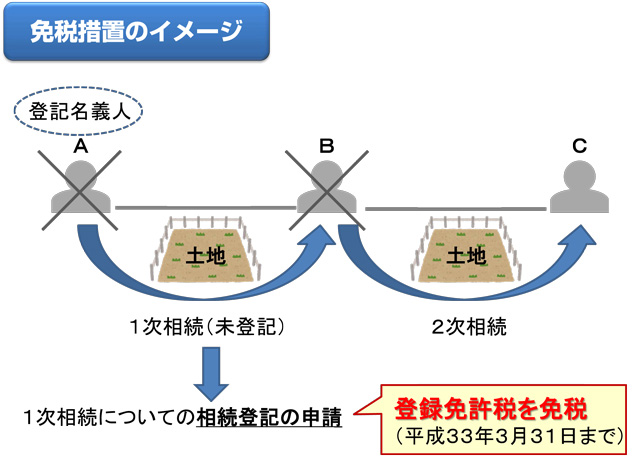

例えば、3000万円の土地を所有するAが亡くなったとします。Aの相続人は複数いましたが、遺産分割協議をして土地を相続するのはBになりました。その後、その相続登記をしないでいるうちにBが亡くなり、Bにも相続人が複数いましたが、遺産分割協議で最終的にCが土地を相続することになりました。

この場合、

①AからBへの相続登記→非課税

②BからCへの相続登記→通常どおり0.4%の課税

が必要となり、本来であれば①と②の相続登記で登録免許税が合計24万円になるところ、①の相続登記の登録免許税が免税され、②の相続登記の12万円のみで登記ができるということになります。

なお、今回の免税措置は、上記のように数次に相続が発生した場合に、1件目の相続登記の登録免許税を免除するという措置であるため、必ずしもCがその土地を相続している必要はありません。例えば、Bが生前にその土地を第三者に売却していたとしても、①の相続登記の登録免許税は免税となります。

手続としては、①の相続登記の登記申請書の登録免許税欄に「租税特別措置法第84条の2の3第1項により非課税」と、免税の根拠となる法令の条項を記載することにより、免税措置の適用を受けることができます。記載がない場合は免税措置を受けられません。また、適用を受けるために申請書へ添付すべき特段の証明書類はありません。

メリットを受ける相続と受けない相続がある?

ここまでの話は、登録免許税の負担を軽減して所有者不明土地の原因である相続登記の未登記を解消できるように、国が免税措置の対策を行ったという話でした。

ところが実は、先程のようなケースにおいて、登記実務ではずっと前から1件の相続登記だけでCを名義人にするという申請方法をとってきました。つまり、①と②の相続登記を1件にまとめることができるため、そもそも今回の登録免許税の免税措置を受けるまでもなく、12万円で登記ができてしまうのです。

これは、①の登記のように、中間の相続登記が単独相続となるケースであれば常に可能な申請方法ですので、多くの相続に当てはまることになります。

では、今回の免税措置のメリットを受けるのはどのようなケースなのかというと、例えば最終的に一人っ子が相続をする場合です。

具体的には、土地所有者のAが亡くなり、相続人が妻Bと子Cであった場合、BC間で遺産分割協議も相続登記もしないでいるうちに、Bも亡くなり、最終的にCが土地を相続することになったケースです。

この場合、Aの相続についてBとCのどちらか一方を土地の相続人に決めなければ、1件の相続登記でCの名義にすることはできません。しかし、遺産分割協議の前提は相続人が複数であることです。

現時点でBが亡くなってしまっている以上、一人っ子のCだけでは法律上遺産分割をする余地がないので、このケースでは、①AからBCへの相続登記→②(Bの持分について)BからCへの相続登記、の2件に分けてC名義に登記をしなければなりません。そのため、この場合には①の相続登記(のB持分)について免税措置を受けるメリットがあるのです。

まとめ

以上のように、今回の相続登記にかかる登録免許税の免税措置は、すべての相続にとってメリットがあるというわけではありません。

とはいえ、今後も相続登記の申請を促すための国の対策は進むでしょうし、相続登記はどこかの代でいつかはしなければならないものです。相続登記をせずに放置することは、子や孫、その先の世代へより大きな負担をかけるという個人の問題であると同時に、地域の公共事業の足かせになるなどの公共の問題に繋がるということを、頭の片隅に留めておくことが大切です。

また、弊社では今まで、今回の免税措置適用例を含むあらゆるケースの相続登記をさせていただきました。お客様に最もメリットのある方法をご提案することが、私どもの役目です。ご相談いただけましたら、きっとお役に立てるはずです。

国の制度や専門家のノウハウを活用して、できるかぎり、自分の代の相続登記は自分で済ませておきましょう。ご不明な点等がございましたら、おおさか法務事務所までお気軽にご相談ください。